廣東省是改革開放的前沿,也是全國外貿經濟最發達的省份,早在2004年以前,廣東是中國光伏行業國內最重要的市場之一。2014年8月中國最早的1MW屋頂光伏電站在深圳國際園林花卉博覽園建成發電。得益于國家光電建筑和金太陽工程的政策支持,廣東光伏應用從2009年起有了飛躍性的發展,但總體裝機遠不及北方及長三角地區。

廣東省光伏市場發展宏觀環境

行業快速發展:據聯合國可再生能源署發布的報告,近7年來光伏發電成本降幅達到70%。伴隨著技術的進步全球迎來了爆發式的增長,去年中國光伏也迎來了近十年最好的發展機遇,全國新增裝機容量53GW,同比增長53.6%,連續5年位居世界第一,并且在國內首次取代火電,成為年度新增裝機規模最大的電源。截至去年底,我國累計裝機超過1.3億千瓦。截至去年12月底,我國分布式光伏新增裝機19.44GW,同比增長3.6倍。戶用光伏裝機已達到2GW以上,增長2倍。

“十三五”規劃目標:國家制定的《太陽發電“十三五”發展規劃》,到2020年,全國光伏裝累計達1.05億千瓦,其中分布式光伏6000萬千瓦,電站4500萬千瓦。根據《廣東省能源發展“十三五”規劃》及《廣東省“十三五”能源結構調整實施方案》,廣東省規劃到2020年光伏裝機規模達到6GW左右。

生產成本和價格快速下降:在過去十幾年中,光伏發電系統造價從60元/瓦降低到8元/瓦,降幅達到87%。組件價格從36元/瓦降低到目前的2.7元/瓦,降幅達92%。領跑者基地最低中標電價已達到0.34元/kWh。

度電補貼將逐步到位:一是廣東電網目前已先行墊付經審核的分布式光伏發電項目度電補貼資金,尤其是戶用光伏,基本補貼基本實現及時到位;二是國家財政部、發改委和能源局已聯合下發通知,組織申報可再生能源電價附加資金補貼目錄,其中包括光伏發電站和分布式光伏項目,2017年已完成第七批的補貼申報和發放。三是,2018年3月國家能源局正式發文《國家能源局2018年市場監管工作要點》,加強光伏發電并網、電價、補貼各項政策落實。

自然條件

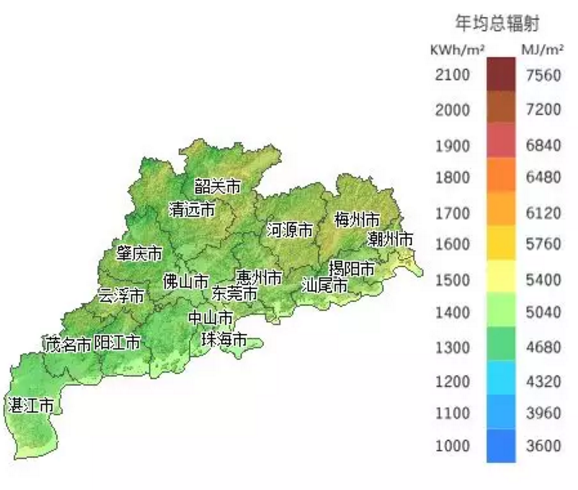

廣東省除粵北山區外,大部分地區為南亞熱帶和熱帶季風氣候類型,屬于我國太陽能資源三類地區,全年日照時數為2200~3000小時,輻射量在502~586x104kJ/cm2˙a,相當于170~200kg標準煤燃燒所發出的熱量。廣東日照時間長、輻射總量大,每年陰雨天時間僅60~80d。全省各地太陽總輻射年變化趨勢有單峰型和雙峰型兩種,單峰型太陽總輻射以7月份最大,2月份最小,全省除雷州半島的徐聞和雷州以外,全省其他地區都表現為這種類型。粵西沿海地區,一年經歷多次12級以上臺風,對光伏產品的抗風壓提出了挑戰。

社會條件

廣東省2017年地區生產總值8.99萬億元,占全國的10.5%,連續29年居全國首位。10個城市經濟進入全國百強。人口11169萬人,下轄21個地級市,119個縣級行政區。城鎮和農村常住居民人均可支配收入分別達40975.14元和15779.74元、年均實際增長6.9%和7.8%。兩大全國一線城市(占半數)。

粵北、粵西、粵東等經濟欠發達地區存在攀比之風,但消費觀念相對保守。

太陽能資源豐富、空氣潔凈度高、工業園區集中連片的廠方屋頂較多、居民消費水平高、電價水平高(用電電價及脫硫煤標桿電價僅次于上海)

根據《廣東省發展改革委關于調整銷售電價等有關問題的通知》,從2017年起執行電價如下:

.png)

政策條件

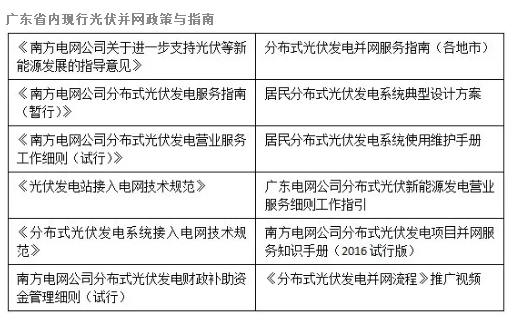

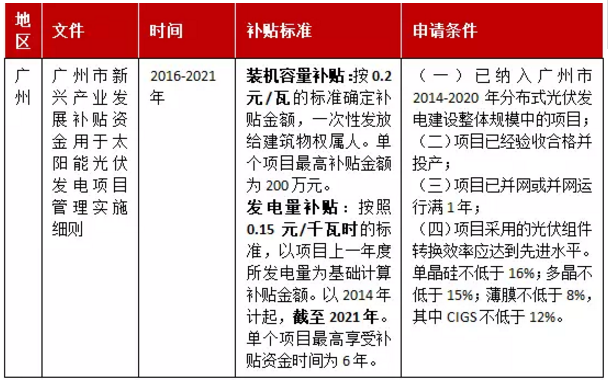

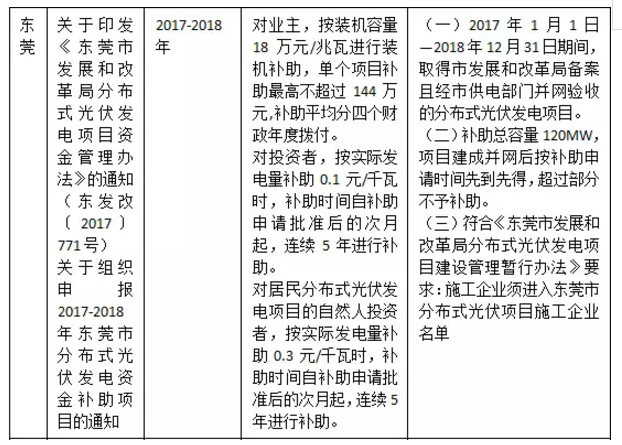

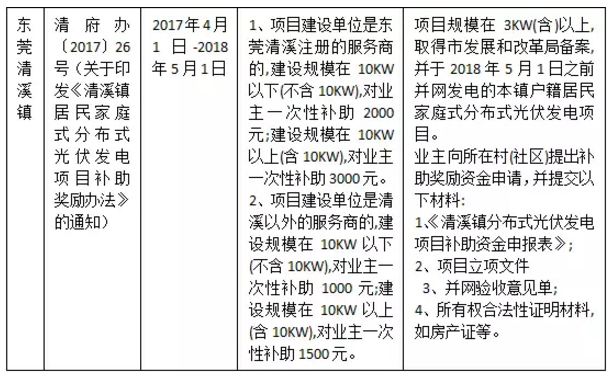

廣東省內現行光伏補貼政策

廣東省內屬于南方電網公司管轄地區(除深圳前海屬于招商電力管轄),省內家電網公司分別為廣東省供電局、廣州市供電局、深圳市供電局。

南方電網公司的并網服務日益完善,先后發布了服務細則和規范,2018年2月,又公布了《分布式光伏發電并網流程》推廣視頻,這是繼國家電網發布宣傳視頻后,南方電網首次發布官方的科普教程。

經過去年三年的努力,廣東大部分地區并網已經比較順利,但仍有一些地區并網存在一定難度。