小編在上篇文章《531后時代 光伏寶寶們的諾亞方舟》中說明過IRR的例子,在本篇中,與大家一起探討IRR的各種情況及敏感性分析。

以下是IRR在度娘下的自我介紹:

內部收益率(Internal Rate of Return (IRR)),就是資金流入現值總額與資金流出現值總額相等、凈現值等于零時的折現率。如果不使用電子計算機,內部收益率要用若干個折現率進行試算,直至找到凈現值等于零或接近于零的那個折現率。內部收益率,是一項投資渴望達到的報酬率,是能使投資項目凈現值等于零時的折現率。

不是財務金融類專業的朋友們,看到這種解釋也是滿臉疑惑,不過陶淵明老師一千多年前就教育我們:“好讀書,不求甚解”,實質性含義我們不深究,理解大概意思就可以。通俗理解,就是回本周期的直觀反應,IRR越大,成本回收周期越短。從電站投資收集角度評估,全投資IRR可最直接反應一個電站的盈利能力。許多企業的投資標準一般是全投資IRR9%,許多龍頭企業的收購標準是IRR10%。(諸多企業模型不同,輸出結果有少許差異,在此不做贅述)

下面逐個要素進行對照試驗:

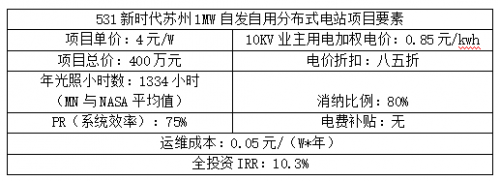

01項目單價變更

其他條件不變,變更造價成本,整個收益率變動如上,單瓦造價每增加或減少0.1元,整個項目IRR變更約0.3%,光伏系統的造價成本,近十年來從幾十元下降到4元,造價成本已成為影響項目收益的重要敏感因素,1元錢的路條和大幾毛錢的開發費用已經永遠載入史冊。

整個系統造價中,光伏組件占成本比重約50%,531至今整個組件市場價格已經趨于穩定,成本下降空間有限。其他主材如逆變器電纜等同理,可壓縮成本空間有限,真正的成本管控要素落在管理成本與并網成本,屬地化經營與自開發項目避免多余開發費用,建立良好的工程管理體系,避免施工過程中產生額外簽證單,合理規劃工期倒排并網計劃,與電網公司銜接順暢減少多余支出是后續降低成本的重要手段。與以往成本管控思路不同,電站“硬”成本固定,降低“軟”成本成為后續項目的新目標。

02年光照小時數

本條件改變只能靠“愚公移山”了,放棄低光照地區,通過選擇優質光照資源的地帶,來實現IRR最大化。

03PR(系統效率)![]()

1:屋頂上方是否有遮擋,彩鋼瓦屋頂氣樓,混凝土屋頂的炮樓都要將遮擋部分空閑出來,長時間的遮擋會造成部分組件過熱,影響組件壽命并且嚴重影響該組串的發電量。

2::屋頂上方污染物,周邊是否有較多污染源,屋頂上是否有腐蝕性氣體,污染物使組件產生熱斑效應,嚴重影響系統效率。

3:確認并網點距離,分布式電站以低壓并網居多,過長的并網距離直接導致PR的降低,前期開發時擇優而選。工程采購建設過程中:

1:細化工程管理規范:工程管理是一個重要的學科,分布式光伏就好像是一個百貨市場,買方買方魚龍混雜,整個流程管理多數企業不規范,投資企業制定好具體的權責制度,明確各個項目組人員責任與義務。

在此,建議投資企業選擇經驗豐富并且在項目地完成過項目的EPC企業承接工程,或聘用資深項目經理。

2:加強供應鏈管理:在有條件情況下,委派設備監造人員,對主材設備進行把關,避免采購尾貨、長期庫存等問題產品,做好供應商管理。

PR值75%和83%整體收益差別較大,但是可能就是企業管理的一個個細節決定的這個電站的級別。高發電量電站,無論是后續融資,項目轉讓,都是交易中的重要籌碼,直接決定了電站的價值。

04業主加權電價

與光照因素相同,不同地區,不同電壓等級,不同類型企業電價不同,目前商業用電的小項目已經成為高收益電站的領頭羊。諸如萬達,紅星美凱龍,宜家等企業都享受商業電價。

05電價折扣

06消納比例

07電費補貼

優質地區的地方補貼在逐漸出臺,而小編在此想說,沒有原子彈的中國都打敗了東洋島國,有了核武器的天朝還會懼怕倭寇嗎!

08運維成本

有關屋頂電站IRR的一系列敏感性分析跟大家進行簡單分享,但是全投資IRR只是產業的沉積,并不是資本的波動,如何撬動IRR,后面會引入新概念——資本金IRR,有機會希望給大家再分享搭配融資杠桿的項目流程。

以上只是針對特定條件的感性分析,不具備所有項目的代表性,希望通過此文給大家帶來更直觀的感性認識,并不是大數據的支持佐證。

以下是IRR在度娘下的自我介紹:

內部收益率(Internal Rate of Return (IRR)),就是資金流入現值總額與資金流出現值總額相等、凈現值等于零時的折現率。如果不使用電子計算機,內部收益率要用若干個折現率進行試算,直至找到凈現值等于零或接近于零的那個折現率。內部收益率,是一項投資渴望達到的報酬率,是能使投資項目凈現值等于零時的折現率。

不是財務金融類專業的朋友們,看到這種解釋也是滿臉疑惑,不過陶淵明老師一千多年前就教育我們:“好讀書,不求甚解”,實質性含義我們不深究,理解大概意思就可以。通俗理解,就是回本周期的直觀反應,IRR越大,成本回收周期越短。從電站投資收集角度評估,全投資IRR可最直接反應一個電站的盈利能力。許多企業的投資標準一般是全投資IRR9%,許多龍頭企業的收購標準是IRR10%。(諸多企業模型不同,輸出結果有少許差異,在此不做贅述)

下面逐個要素進行對照試驗:

01項目單價變更

整個系統造價中,光伏組件占成本比重約50%,531至今整個組件市場價格已經趨于穩定,成本下降空間有限。其他主材如逆變器電纜等同理,可壓縮成本空間有限,真正的成本管控要素落在管理成本與并網成本,屬地化經營與自開發項目避免多余開發費用,建立良好的工程管理體系,避免施工過程中產生額外簽證單,合理規劃工期倒排并網計劃,與電網公司銜接順暢減少多余支出是后續降低成本的重要手段。與以往成本管控思路不同,電站“硬”成本固定,降低“軟”成本成為后續項目的新目標。

02年光照小時數

本條件改變只能靠“愚公移山”了,放棄低光照地區,通過選擇優質光照資源的地帶,來實現IRR最大化。

03PR(系統效率)![]()

1:屋頂上方是否有遮擋,彩鋼瓦屋頂氣樓,混凝土屋頂的炮樓都要將遮擋部分空閑出來,長時間的遮擋會造成部分組件過熱,影響組件壽命并且嚴重影響該組串的發電量。

2::屋頂上方污染物,周邊是否有較多污染源,屋頂上是否有腐蝕性氣體,污染物使組件產生熱斑效應,嚴重影響系統效率。

3:確認并網點距離,分布式電站以低壓并網居多,過長的并網距離直接導致PR的降低,前期開發時擇優而選。工程采購建設過程中:

1:細化工程管理規范:工程管理是一個重要的學科,分布式光伏就好像是一個百貨市場,買方買方魚龍混雜,整個流程管理多數企業不規范,投資企業制定好具體的權責制度,明確各個項目組人員責任與義務。

在此,建議投資企業選擇經驗豐富并且在項目地完成過項目的EPC企業承接工程,或聘用資深項目經理。

2:加強供應鏈管理:在有條件情況下,委派設備監造人員,對主材設備進行把關,避免采購尾貨、長期庫存等問題產品,做好供應商管理。

PR值75%和83%整體收益差別較大,但是可能就是企業管理的一個個細節決定的這個電站的級別。高發電量電站,無論是后續融資,項目轉讓,都是交易中的重要籌碼,直接決定了電站的價值。

04業主加權電價

與光照因素相同,不同地區,不同電壓等級,不同類型企業電價不同,目前商業用電的小項目已經成為高收益電站的領頭羊。諸如萬達,紅星美凱龍,宜家等企業都享受商業電價。

05電價折扣![]()

06消納比例

07電費補貼

優質地區的地方補貼在逐漸出臺,而小編在此想說,沒有原子彈的中國都打敗了東洋島國,有了核武器的天朝還會懼怕倭寇嗎!

08運維成本

有關屋頂電站IRR的一系列敏感性分析跟大家進行簡單分享,但是全投資IRR只是產業的沉積,并不是資本的波動,如何撬動IRR,后面會引入新概念——資本金IRR,有機會希望給大家再分享搭配融資杠桿的項目流程。

以上只是針對特定條件的感性分析,不具備所有項目的代表性,希望通過此文給大家帶來更直觀的感性認識,并不是大數據的支持佐證。