7月8日,智能電網(wǎng)概念股表現(xiàn)搶眼,截至發(fā)稿,萬勝智能、寶馨科技、大連電瓷等多股漲停。

關注這個板塊的投資者往往會發(fā)現(xiàn)這個行業(yè)總和新能源光伏風電那種大漲行情關聯(lián)性不大,但新能源的發(fā)展又離不開電網(wǎng)的源網(wǎng)荷儲,究竟是什么原因?qū)е略摪鍓K總是出現(xiàn)滯漲的現(xiàn)象?本文將重點解析。

新能源糾結消納難,新型電力系統(tǒng)建設迫在眉睫

從今年三月新華社的報道中可知近些年,我國西部地區(qū)風電、光伏發(fā)電規(guī)模高速增長,成為我國新能源電力發(fā)展的高地。然而,由于本地消納能力有限,加之外送通道建設滯后,西部部分地區(qū)被迫“棄風棄光”。在新能源發(fā)電集中的時段,一些地方火電機組調(diào)峰能力短缺,影響了電網(wǎng)安全運行。未來,西部新能源電力消納問題或?qū)⒊蔀殡娏ο到y(tǒng)中的一個突出問題。

新能源的出力具有很強的隨機性、波動性和不確定性。目前,我國新能源“大裝機、小電量”的特點十分突出,根據(jù)數(shù)據(jù)顯示,2020年新能源裝機容量約占24%,而發(fā)電量僅占9.5%左右。特別是2021年以來,全國煤炭和電力供應緊張,新能源在關鍵時刻不能充分發(fā)揮作用,電力保障形勢十分嚴峻。

今年由于疫情原因我國經(jīng)濟面臨下行壓力,為了保證工業(yè)企業(yè)能夠全面開工,只能加快煤礦的開發(fā)來度過這段轉型時期。然而,一直使用火力發(fā)電調(diào)峰并不能解決碳排放的問題,只有加強我國的電網(wǎng)及儲能系統(tǒng)才能克服這個難題。

智能電網(wǎng)產(chǎn)業(yè)鏈分析

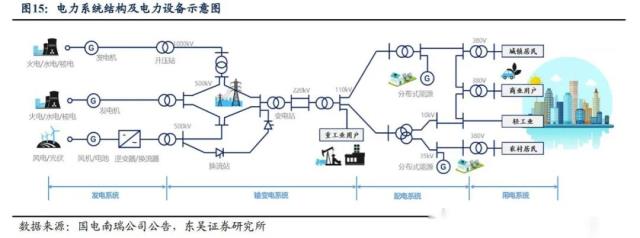

電力系統(tǒng)分為“發(fā)電-輸電-變電-配電-用電”五大環(huán)節(jié),電網(wǎng)公司主要負責后四個環(huán)節(jié)的投資運營。按電壓等級由高到低可劃分為輸電、變電及配電。

電氣設備通常由一次&二次設備組成:

一次設備通常是以機電設備為主的硬件,直接用于生產(chǎn)、輸送和分配電能過程的電氣設備。包括 1)發(fā)電類:發(fā)電機;2)變電類:變壓器;3)開關類:斷路器、隔離開關、接觸器、GIS;4)補償類:電抗器、電容器;5)線材類:線纜、GIL等。

二次設備偏軟件為主(通常嵌入到硬件里),技術壁壘、盈利能力高于一次設備。通過信息技術對一次設備進行監(jiān)測、控制、保護以及為工作人員提供運行工況或生產(chǎn)指揮信號所需的電氣設備,包括監(jiān)控系統(tǒng)、繼電保護、調(diào)度系統(tǒng)、儀器儀表等。

為應對新能源、新型負荷接入給電網(wǎng)帶來的沖擊,預計“十四五”期間電網(wǎng)年均投資仍將保持較高水平。隨著可再生能源的滲透率不斷提高,能源系統(tǒng)對清潔、低碳化的要求越來越高,這意味著中國將朝著高比例的可再生能源電力系統(tǒng)邁進。以風能、光伏等間歇性可再生能源大規(guī)模并網(wǎng)為代表的電網(wǎng)在穩(wěn)定機制、調(diào)度運行等方面都會發(fā)生深刻變化。

具體到投資額方面,國家電網(wǎng)新任董事長辛保安提出“十四五”計劃投資35億美元用于推進電網(wǎng)轉型升級,超出市場預期。東吳證券預計國網(wǎng)“十四五”期間實際投資總額將維持在2.5-2.7萬億元水平,加上南網(wǎng)公布的6700億元投資,兩網(wǎng)總投資額約為3.2-3.4萬億元。根據(jù)中央經(jīng)濟工作會議發(fā)出的“適度超前基礎設施投資”的信號,國網(wǎng)公司2022年計劃投資5012億元,同比增長8.8%。2022年國內(nèi)生產(chǎn)總值將通過電網(wǎng)等基礎設施拉動,兩網(wǎng)實際投資額有望超過市場預期。

電網(wǎng)為何成為了滯漲板塊

據(jù)某位知名基金經(jīng)理內(nèi)部交流內(nèi)容:電網(wǎng)很受益于碳中和政策,特高壓、配電自動化,電網(wǎng)企業(yè)也表現(xiàn)很好。只是電網(wǎng)企業(yè)先看到招標先炒招標,但有事件催化在里面,股價容易脈沖,真正業(yè)績出來的時候都炒完了,操作起來會比較難。電網(wǎng)是很好的板塊,但出于相對收益,電網(wǎng)是計劃經(jīng)濟,不是說今天國家要建,下游就放量。不像汽車行業(yè),它的訂單周期太長。

由此來看,電網(wǎng)板塊的投資和軍工板塊有著異曲同工之妙。軍工板塊雖然也是高景氣行業(yè)的一員,但其也是因為國家訂單的原因?qū)е聵I(yè)績脈沖效應比較明顯,這也導致了這個板塊暫時表現(xiàn)不如新能源汽車等板塊行情。但是隨著我國經(jīng)濟增速下行的背景下,電網(wǎng)作為少數(shù)仍能保持可觀增長的行業(yè)的確是投資者不可不重視的板塊之一。

目前來看,配網(wǎng)智能化、數(shù)字化改造是重點環(huán)節(jié),民生證券建議重點關注以下投資主線:

環(huán)節(jié)一:配電自動化主站、一二次融合設備等需求顯著提升。配網(wǎng)側二次設備市場份額較為集中,推薦國電南瑞、四方股份、許繼電氣、思源電氣,建議關注國網(wǎng)信通、宏力達、杭州柯林、億嘉和等。

環(huán)節(jié)二:智能電表有望進入新一輪換表周期,臺區(qū)智能化改造需求高漲。配網(wǎng)側智能電表、臺區(qū)智能終端相關公司業(yè)績彈性充足,推薦炬華科技、威勝信息,建議關注東方電子等。

環(huán)節(jié)三:微網(wǎng)市場未來空間廣闊,具備一體化供應能力的優(yōu)質(zhì)企業(yè)有望受益。微電網(wǎng)有助于實現(xiàn)對分布式電源的高效消納,并提升用戶側收益,行業(yè)空間廣闊,微網(wǎng)現(xiàn)有商業(yè)模式以EPC+運營為主,具備EPCO一體化供應能力的公司優(yōu)勢明顯,推薦蘇文電能,建議關注金智科技、南網(wǎng)能源、涪陵電力、澤宇智能等。

環(huán)節(jié)四:低壓電器面臨增量需求,行業(yè)格局有望進一步優(yōu)化。低壓電器有望受益于新型電力系統(tǒng)帶動的增量需求,疊加行業(yè)目前國產(chǎn)化率較低,內(nèi)資優(yōu)質(zhì)廠商成長空間充足,推薦良信股份、正泰電器等。

- End -

原文標題?:?滯后的電網(wǎng)板塊,補漲還是崛起?